电话:010-68256762

在消费升级转型和显示技术更迭的驱动下,OLED电视成为推动全球高端电视市场发展的主力。随着LG Display(LGD)广州8.5代OLED面板生产线即将第三季度开始量产,中国作为LGD海外最重要的OLED电视面板生产基地,中国OLED电视产业将一改以往尴尬的窘境。

首当其冲,OLED显示技术逐步成熟,良品率提高。

据悉,今年LGD广州OLED工厂将生产55英寸、65英寸、77英寸OLED电视面板,计划产能每月6万片,未来视增长情况可以进一步扩大产能至每月9万片。目前,LGD 已启动3条8.5代 OLED 电视面板生产线,预计2019年产量达到400万张;随着2020年广州 OLED 工厂全面启动,届时OLED电视面板产量将进一步提升至700万张,2021年提升至1000万张以上。迅速翻涨的出货量,不仅代表着OLED产线逐步达到成熟量产级别,也让一直被人诟病的良品率问题得到解决。随着供需关系的调整,价格或许也会有所下沉。

其次,产业上游布局的积极作用,加速OLED电视向下渗透。

LGD广州8.5代OLED面板生产线是韩国本土外建立的首条大尺寸OLED面板生产线,也是全球第二个OLED电视面板生产基地。这样的布局规划,使得大尺寸OLED产业由单极变为中国和韩国两极,更将充分强化和发挥广州“显示之都”的优势,带动OLED周边上下游产业链在中国扎根,使中国成为OLED产业未来发展的核心动力源之一。

而LGD中国建厂的另一实在意义在于,不仅可以降低物流成本,还能提供稳定供货。同时随着随着国内京东方、华星光电等OLED生产线的逐渐完善,越来越多的屏体合作商正在加入到OLED阵营,进而冲量OLED上游产业链。

再次,下游制造阵营不断扩大,合力推动未来行业显示趋势。

有数据显示,2016年,全球OLED电视厂商只有10家;2017年扩大至13家;2018年,随着索尼的高调回归、以及2019年海信的全新加入,全球OLED阵营再次扩大到15家,占全球主流彩电企业的4/5左右。上游的支持,下游阵营的扩充,进一步印证了OLED显示技术的趋势。

在今年初CES展上,LG、索尼、海信、创维、长虹、飞利浦等主流电视企业都选择OLED作为未来的发力点,并且展示的最新8K电视、卷曲电视、壁纸电视、透明电视等众多产品,产品之丰富,令人惊叹。随着OLED电视产品的极大丰富,消费者的可选择性越来越多,消费者有望买到比今天更便宜、更有竞争力的OLED电视产品。中国拥有最庞大的中产阶级消费群体,经历了3-5年的市场培育期,市场认知度和接受度正在稳步提升,为OLED电视的走高提供了良好的市场基础。

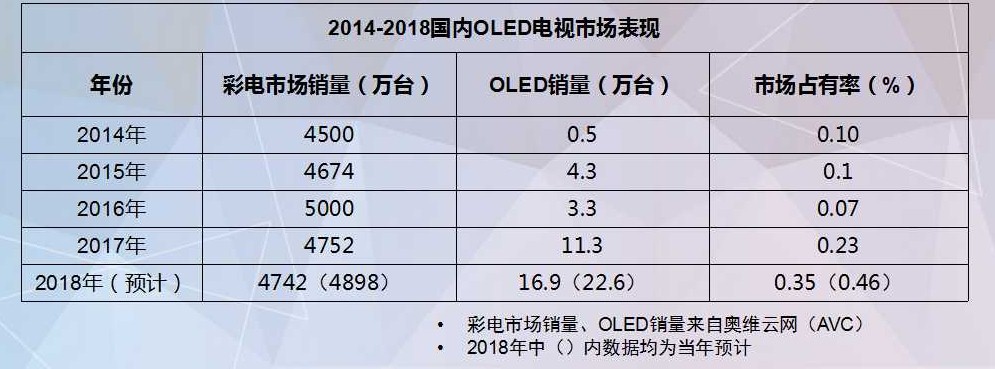

我认为,2019年大屏OLED显示技术的发展基质向好。一方面上游面板制造将快速拉升产能,让供需矛盾得到缓解;另一方面,作为未来显示技术的趋势进一步得到肯定,OLED阵营不断扩大。然而客观的市场表现也要正视。从2013年入市到现在,OLED面板显示经历整整五年的深耕与运作,其市场占有率始终没有明显起伏。例如2016年国内OLED市场表现貌似有所提劲,却也只有0.07%的占有率,2017年继续蹦到0.23%,2018年最终没有完成预计中的0.46%。

那么,OLED被困之居如果利用整个产业的蒸蒸之势,冲破市场容量的限制,归根到底还是应该回归自身优势出发。

在国内消费结构升级的过程中,持续大量增长的中产阶层成为消费市场的新贵。他们对大尺寸、超高清的显示产品有更高的需求量,对新产品新技术有更迫切的意愿,正是高品质OLED电视产品的高受益人群。有第三方报告数据显示,在整体市场需求没有明显好转大趋势下,高端市场成为获利的重要阵地。索尼、LG的电视整体收益中,OLED电视的贡献率增幅较大。因此,能够将OLED电视产品的技术优势全面、高效的输送给收益人群才至关重要。

向来高精产品的快速渗透都离不开政府及国家级单位的指导和调控。去年央视4K超高清频道开播,省级地方台的4K超高清频道开通,今年初十部委共同印发的推动消费平稳增长的实施方案,北京率先启动了新一轮“改善型”的家电消费补贴等一些列举措和措施,以及增值税下调都将直接或者间接对OLED电视渗透普及起到积极作用。

就目前来讲,不论是上下游产业链基石,政府政策指导,还是市场环境催发,都在尽可能的为OLED显示技术的发展提供有利条件。那么如何变有利条件为创收条件,加速OLED电视在正常轨道上提速,才是彩电企业当下迫切考虑的问题,同时也是业内,包括消费者寄予厚望的焦点。

声明:如若转载,请注明出处及文本链接.

中国电子商会 China electronics Chamber of Commerce

京ICP备13044805号

电话:010-68256762 E-mail:service@cecc.org.cn

Copyright CECC.org.cn All rights reserved

地址:北京市海淀区翠微中里15号楼